Se agravan los problemas de deudas de las familias: la mora bancaria volvió a crecer y marcó un récord en más de 20 años

Aumento de la morosidad bancaria: las deudas de las familias alcanzan un récord histórico En abril, la morosidad de los préstamos bancarios a las familias en México experimentó un alarmante incremento, alcanzando un 12.1% de los créditos, lo que marca un nuevo máximo en más de dos décadas. Este porcentaje…

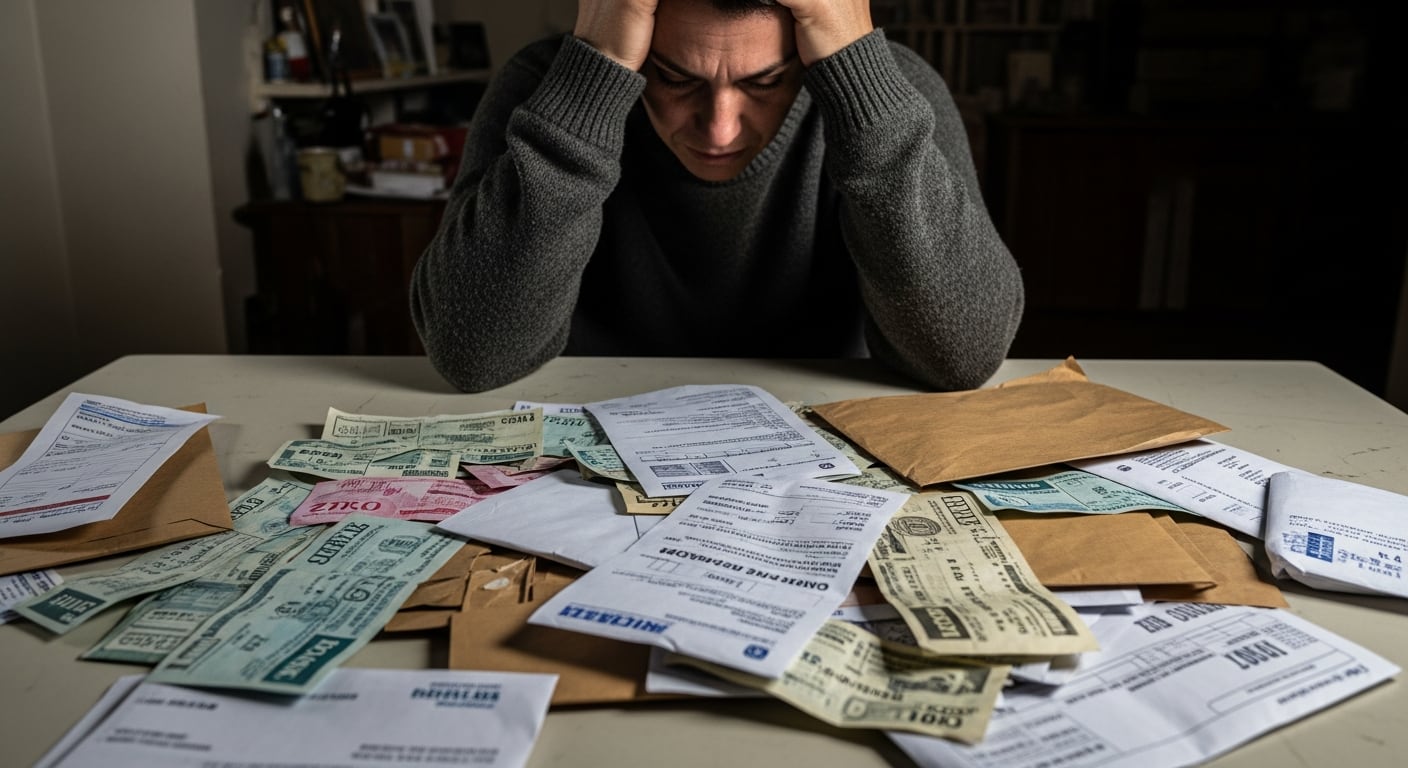

Aumento de la morosidad bancaria: las deudas de las familias alcanzan un récord histórico

En abril, la morosidad de los préstamos bancarios a las familias en México experimentó un alarmante incremento, alcanzando un 12.1% de los créditos, lo que marca un nuevo máximo en más de dos décadas. Este porcentaje se ha triplicado en el último año y ha crecido medio punto en comparación con marzo. Se estima que más de 5.3 millones de personas se encuentran en situación de impago con al menos un crédito.

El financiamiento al sector privado también ha sufrido un deterioro significativo, alcanzando un 7.3% en situación de atraso, lo que representa un aumento de 0.3 puntos porcentuales respecto al mes anterior y de 5.1 puntos en comparación con el mismo mes del año anterior. Este incremento ha sido evidente en todas las entidades financieras, destacando especialmente en los préstamos otorgados a familias, donde el índice de morosidad se elevó 0.5 puntos en solo un mes y 8.3 puntos en comparación con abril del año pasado.

A pesar de que en los últimos meses se ha observado una desaceleración en el ritmo de aumento del ratio de irregularidad de los créditos a los hogares, el efecto acumulado sigue siendo preocupante. En este sentido, el segmento de crédito dirigido a familias ha registrado dieciocho meses consecutivos de incremento en la morosidad, alcanzando niveles que no se veían desde 2004. En octubre de 2024, la morosidad era de solo 2.5%, cifra que se ha multiplicado casi por cinco en los últimos dieciocho meses, a pesar de que el Producto Interno Bruto (PIB) ha mantenido su crecimiento durante este tiempo.

Analizando la evolución de la morosidad en diferentes tipos de préstamos, los préstamos personales alcanzaron un 14.9%, con un aumento de 0.5 puntos porcentuales respecto al mes anterior. En el caso de los créditos hipotecarios, el índice de irregularidad se situó en 1.5%, tras un incremento de 0.1 punto. Las líneas de crédito prendario registraron un nivel de mora del 7.3%, con un aumento de 0.3 puntos. Por su parte, las tarjetas de crédito alcanzaron una morosidad del 12.5%, mostrando una variación mensual de 0.7 puntos porcentuales.

El aumento en la morosidad genera inquietudes sobre la capacidad de las familias para acceder a nuevos créditos. Actualmente, un 31.5% de las familias presenta deudas impagas en entidades no financieras, un incremento respecto al 30.7% de marzo, lo que se alinea con la tendencia observada en los bancos.

La elevada morosidad implica que muchos individuos dejarán de ser considerados "sujetos de crédito" durante un tiempo, lo que limitará la expansión de los préstamos a familias en el futuro cercano. De acuerdo con los datos analizados, hay 5.3 millones de personas con al menos un crédito irregular, sobre un total de 20 millones con algún tipo de financiamiento.

En resumen, el 26.7% de las personas con financiamiento presenta al menos un préstamo en situación irregular. Esto sugiere que, al menos hasta las elecciones del próximo año, es poco probable que el crédito a las familias se convierta en un motor relevante para la actividad económica, como lo fue en el segundo semestre de 2024 y el primer semestre de 2025.