Facturación electrónica para independientes: cómo opera el sistema de honorarios digitales

Conocer las reglas de retención y el flujo de emisión digital es clave para que los trabajadores independientes gestionen su facturación con precisión y cumplimiento fiscal

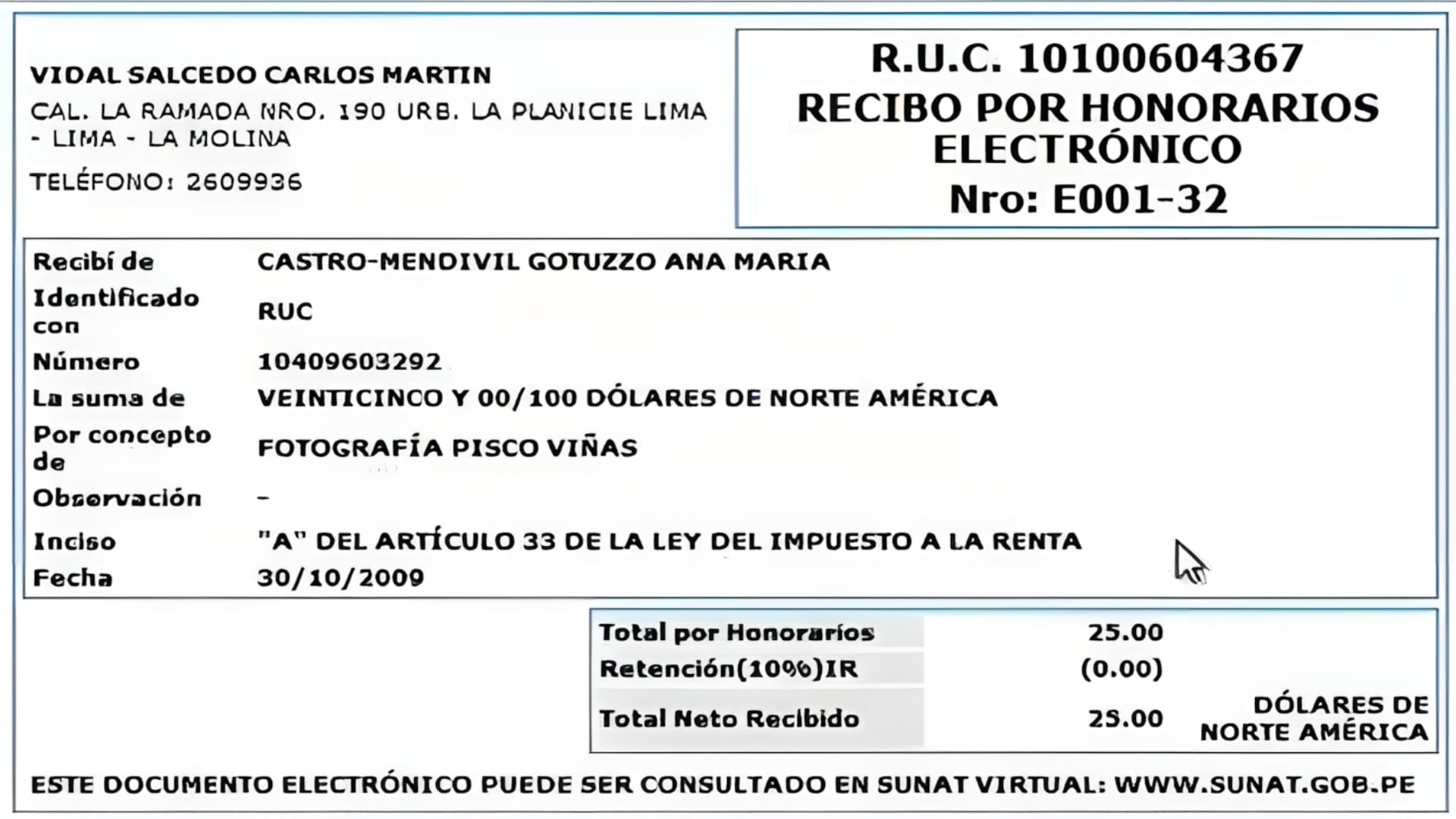

Profesionales independientes en Perú enfrentan un entorno tributario cada vez más digitalizado. Emitir recibos por honorarios electrónicos a través del sistema de la SUNAT es hoy el estándar para quienes generan ingresos de cuarta categoría, es decir, prestadores de servicios sin relación de dependencia. Entender este proceso no es solo…

Profesionales independientes en Perú enfrentan un entorno tributario cada vez más digitalizado. Emitir recibos por honorarios electrónicos a través del sistema de la SUNAT es hoy el estándar para quienes generan ingresos de cuarta categoría, es decir, prestadores de servicios sin relación de dependencia. Entender este proceso no es solo una obligación fiscal: es una competencia básica para operar con eficiencia en la economía formal.

El punto de partida es contar con un RUC activo como persona natural y la Clave SOL habilitada, credencial personal e intransferible que da acceso a todos los servicios digitales del sistema tributario peruano, incluyendo la emisión, consulta y rectificación de comprobantes. Desde la plataforma SUNAT Operaciones en Línea (SOL), el contribuyente ingresa con su RUC, usuario y clave para acceder al módulo de comprobantes de pago. Al registrar un recibo, el sistema solicita identificar al cliente —mediante RUC si es empresa, o DNI si es persona natural—, describir el servicio prestado con precisión y capturar el monto total. El cálculo de retenciones se realiza de forma automática.

Uno de los aspectos más relevantes para la planificación financiera de los trabajadores independientes es el mecanismo de retención del 8%. Este porcentaje se aplica cuando el recibo supera los S/ 1,500 y el pagador está calificado como agente de retención: la empresa retiene ese monto y lo deposita directamente ante la autoridad fiscal. En un servicio de S/ 2,000, por ejemplo, la retención asciende a S/ 160 y el pago neto al prestador es de S/ 1,840. Cuando el monto es igual o menor a S/ 1,500, o cuando el cliente es una persona natural sin negocio, no aplica retención. Comprender estas reglas permite a los profesionales independientes proyectar con precisión sus ingresos reales y cumplir sus obligaciones tributarias sin contratiempos. Para profundizar en estos procedimientos y herramientas de gestión fiscal, Entorno ofrece recursos especializados orientados a la toma de decisiones financieras en el contexto peruano.

Sigue leyendo

Nacionales

NacionalesTarifa de transporte reducida para estudiantes: cómo los gobiernos locales abordan la barrera económica educativa

Nacionales

NacionalesGuadalajara expande su red de tren urbano: la cuarta línea redefine la movilidad metropolitana

Nacionales

Nacionales