Geopolítica petrolera: cómo la tensión en Oriente Medio redefine la volatilidad de combustibles en Latinoamérica

Reducciones de precios en mercados emergentes enfrentan presiones estructurales por riesgo geopolítico y dependencia de corredores críticos

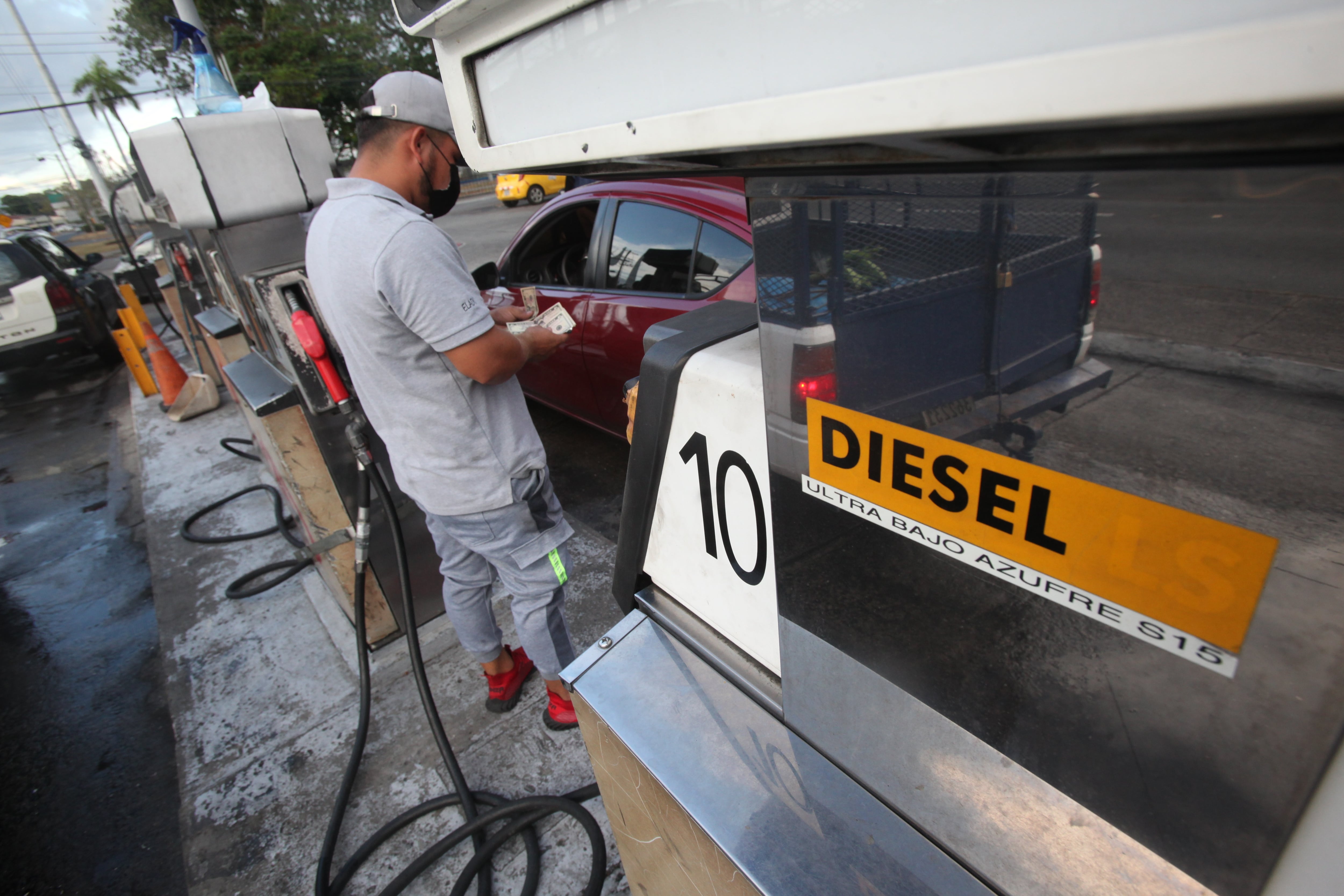

Mercados energéticos en Latinoamérica experimentan ciclos de volatilidad cada vez más acelerados, impulsados por dinámicas geopolíticas que trascienden los fundamentales de oferta y demanda tradicionales. Reducción de precios de combustibles en economías como Panamá revelan una pauta más amplia: la dependencia de corredores marítimos críticos expone a países importadores de…

Mercados energéticos en Latinoamérica experimentan ciclos de volatilidad cada vez más acelerados, impulsados por dinámicas geopolíticas que trascienden los fundamentales de oferta y demanda tradicionales. Reducción de precios de combustibles en economías como Panamá revelan una pauta más amplia: la dependencia de corredores marítimos críticos expone a países importadores de petróleo a shocks de precio que pueden revertirse en cuestión de horas.

Aproximadamente una quinta parte del petróleo comercializado globalmente transita por el estrecho de Ormuz, un corredor que concentra riesgo geopolítico extremo. Cuando la tensión disminuye, como ocurrió con acuerdos de tregua temporal, los precios internacionales ceden. Sin embargo, la reactivación de acciones militares en la región genera incertidumbre inmediata sobre el suministro mundial, presionando cotizaciones al alza. Este patrón de volatilidad de corto plazo complica la planificación fiscal de gobiernos y la gestión de costos operativos de empresas en la región.

Mecanismos de ajuste de precios cada 14 días, como los implementados en Panamá, reflejan intentos de sincronización con mercados internacionales, pero revelan también la vulnerabilidad estructural de economías que importan la totalidad de sus combustibles. Diésel, gasolinas de diferentes octanos y otros derivados responden a cotizaciones internacionales que incorporan primas de riesgo geopolítico no controlables localmente. Cuando el riesgo se activa —como sucede con disrupciones en Ormuz—, el margen de maniobra de autoridades energéticas se reduce drásticamente.

Esta dinámica tiene implicaciones directas para cadenas de suministro, logística y competitividad de sectores dependientes de combustibles. Empresas de transporte, manufactura y comercio exterior en la región enfrentan ciclos de incertidumbre que dificultan la fijación de márgenes y la inversión a mediano plazo. Gobiernos, por su parte, deben equilibrar presiones fiscales derivadas de subsidios o estabilización de precios contra la realidad de mercados que escapan a su control directo.

La tendencia global apunta hacia diversificación de fuentes energéticas y corredores de suministro como estrategia de mitigación de riesgo geopolítico. Sin embargo, para economías en desarrollo con infraestructura energética consolidada alrededor de petróleo importado, la transición es gradual. Mientras tanto, la volatilidad estructural derivada de concentración de suministro en zonas de alto riesgo geopolítico seguirá siendo un factor determinante en la estabilidad de precios y, por extensión, en la competitividad regional.