Minoristas de mejoras para el hogar: divergencia de márgenes y presión de tasas de interés

Análisis de desempeño financiero en el sector de construcción y reparación residencial

Minoristas de mejoras para el hogar enfrentan presiones estructurales divergentes que redefinen sus modelos de rentabilidad. Mientras que los líderes del sector mantienen márgenes EBIT cercanos al 12% y márgenes brutos del 33%, la volatilidad de ingresos trimestrales refleja una dependencia creciente de ciclos estacionales y condiciones macroeconómicas adversas. Los…

Minoristas de mejoras para el hogar enfrentan presiones estructurales divergentes que redefinen sus modelos de rentabilidad. Mientras que los líderes del sector mantienen márgenes EBIT cercanos al 12% y márgenes brutos del 33%, la volatilidad de ingresos trimestrales refleja una dependencia creciente de ciclos estacionales y condiciones macroeconómicas adversas.

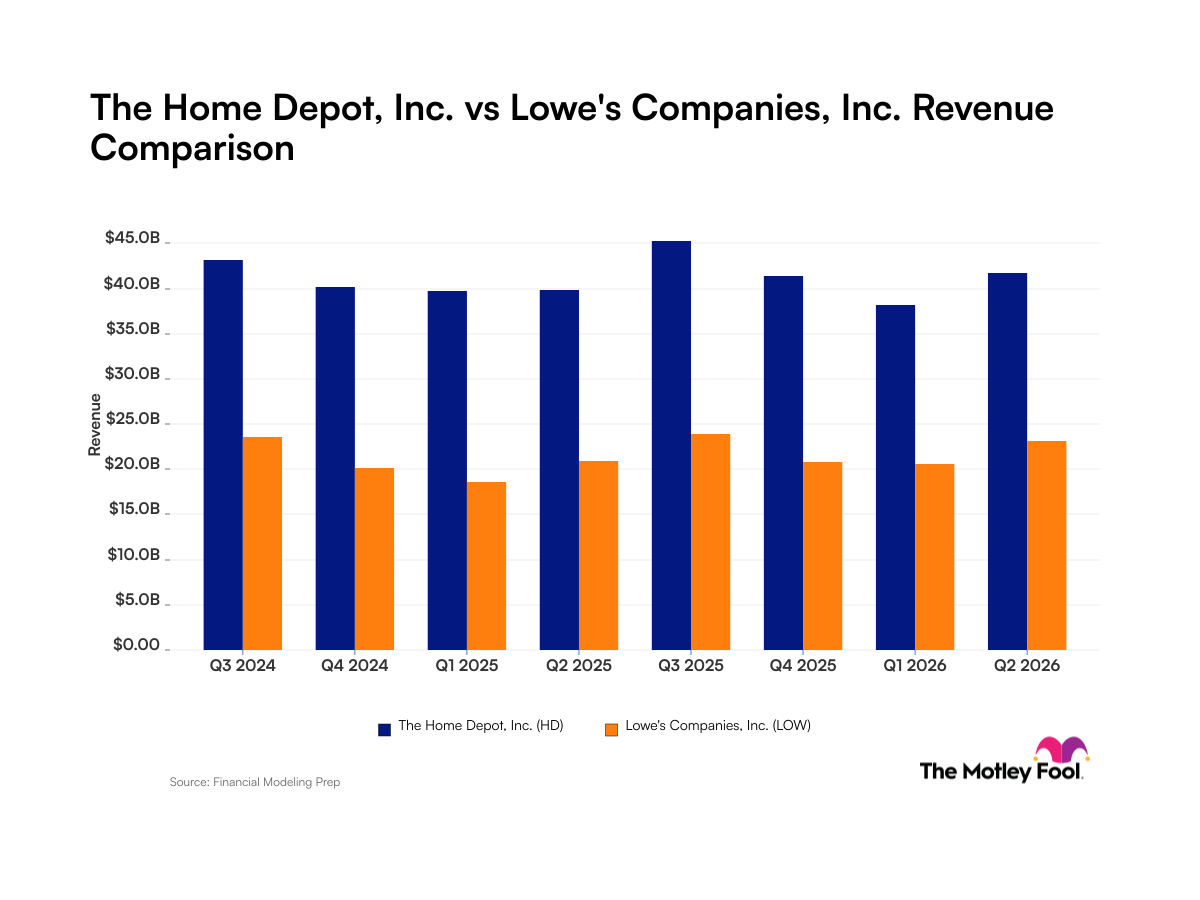

Los datos de desempeño de los últimos ocho trimestres muestran patrones significativos: ingresos que oscilan entre $38.2 mil millones y $45.3 mil millones en el segmento de mayor escala, mientras que competidores secundarios operan en un rango de $18.6 mil millones a $24.0 mil millones. Esta brecha de aproximadamente 2:1 en volumen de ventas refleja una consolidación estructural del sector. La presión de tasas de interés ha impactado directamente en valuaciones de mercado, con reducciones de hasta 33% en precios de acciones durante períodos de volatilidad, lo que ha llevado a que ratios precio-ventas caigan por debajo de 2.0 por primera vez en años.

La composición de ingresos revela diferencias estratégicas críticas: empresas con bases de clientes profesionales (contratistas) que representan aproximadamente 50% de ventas muestran mayor estabilidad relativa, mientras que aquellas dependientes de consumidores residenciales enfrentan mayor sensibilidad a ciclos inmobiliarios. Ajustes operacionales como reducciones permanentes de personal en instalaciones regionales señalan una recalibración de costos estructurales en respuesta a presiones de margen.

Para estrategas corporativos en México y América Latina, este contexto evidencia oportunidades en segmentación de clientes profesionales, diversificación de servicios complementarios (instalación, consultoría) y modelos de financiamiento alternativo que desvinculen ventas de tasas de interés tradicionales. El sector presenta márgenes comprimidos pero bases de clientes cautivas, lo que sugiere que la próxima década favorecerá a operadores que logren eficiencia operacional y diferenciación en servicios de valor agregado.