Buenos resultados

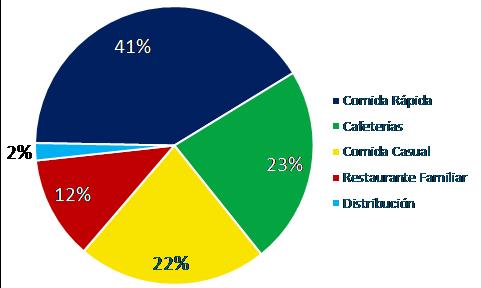

VENTAS POR SEGMENTO

Alsea, operador de establecimientos de comida rápida “QSR”, cafeterías, comida casual y restaurante familiar en América Latina y España, dio a conocer los resultados correspondientes al primer trimestre 2018. Dicha información se presenta de acuerdo con las Normas Internacionales de Información Financiera (IFRS por sus siglas en inglés) y se presenta en términos nominales.

|

1T 18 |

Margen % |

1T 17 |

Margen % |

Cambio % |

|

|

Ventas Netas |

$11,012 |

100.0% |

$10,093 |

100.0% |

9.1% |

|

Utilidad Bruta |

7,696 |

69.9% |

6,985 |

69.2% |

10.2% |

|

EBITDA (1) |

1,426 |

13.0% |

1,287 |

12.8% |

10.8% |

|

Utilidad de Operación |

672 |

6.1% |

613 |

6.1% |

9.6% |

|

Utilidad Neta |

$254 |

2.3% |

$218 |

2.2% |

16.5% |

|

UPA (2) |

1.35 |

N.A. |

1.36 |

N.A. |

(0.7) % |

EBITDA se define como utilidad de operación antes de la depreciación y amortización. * Cifras en millones de pesos, excepto la UPA.

UPA es la utilidad por acción de los últimos doce meses.

Renzo Casillo, el director general de Alsea comenta: “En el primer trimestre de 2018 seguimos observando una tendencia positiva en el consumo dando continuidad a la alza que hemos visto desde el último trimestre del año anterior, presentando un crecimiento en ventas mismas tiendas de 6.9%, impulsado principalmente por el desempeño positivo en el portafolio de nuestras marcas en México donde observamos un incremento en transacciones en la mayoría de los formatos, destacando una mejora en la ejecución del portafolio de comida casual respecto al año anterior. De igual forma, hemos tenido un muy buen inicio de año por parte de nuestra operación en España, donde principalmente Domino’s Pizza y Foster’s Hollywood presentaron incrementos importantes en cuanto a ventas mismas tiendas y de igual forma en Colombia las marcas Burger King y Domino´s Pizza reportaron sólidos incrementos en transacciones.

Durante el trimestre, celebramos la apertura de nuestra tienda número 1,000 de Domino’s Pizza, resaltando los logros de nuestra colaboración en México, España y Colombia. Ésta es una clara prueba de que hemos construido una asociación estratégica, exitosa y fructífera, la cual fue posible por las metas en común y el deseo de poner a Domino’s en el lugar número 1 en la industria de las pizzas.”

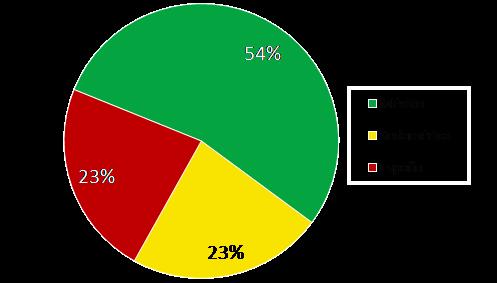

VENTAS POR GEOGRAFIA

Y agregó: “Seguiremos enfocados en nuestra estrategia de eficiencia operativa y rentabilidad, la cual nos ha llevado a conseguir el incremento de 20 puntos base en el margen EBITDA consolidado y un crecimiento de 16.5% en la utilidad neta consolidada. Esto va en línea con la estrategia de crecimiento rentable, donde logramos abrir 21 unidades corporativas netas en el primer trimestre del año, priorizando nuestra inversión de capital en los formatos de mayor rentabilidad. Adicionalmente, esperamos comenzar a vislumbrar los beneficios relacionados con nuestro nuevo Centro de Operaciones Alsea (COA) a partir del segundo trimestre, con lo cual esperamos mantener nuestro desempeño positivo en lo que resta del año, impulsando el crecimiento sostenible de Alsea.”

Incremento de Ventas

Las ventas netas aumentaron 9.1% a MN $11 millardos de pesos en el primer trimestre de 2018 en comparación con los MN$10.0 millardos del año anterior. Este aumento se debe principalmente al crecimiento de 6.9% en ventas mismas tiendas, así como al incremento de 184 unidades corporativas, llegando a un total de 2,737 unidades al cierre de mar/2018, lo cual representa un crecimiento de 7.2% en comparación con el mismo periodo del año anterior. El aumento en ventas fue parcialmente contrarrestado por el efecto negativo de la devaluación del peso argentino frente al peso mexicano, la baja en la inflación en Argentina, así como a una disminución en los ingresos provenientes del segmento de distribución y producción en México y a la variación por el cambio a calendario natural en el registro contable, lo cual disminuye un día de operación en el primer trimestre de 2018 respecto al mismo periodo del año anterior.

El portafolio de negocios en México registró un crecimiento de 7.1% en ventas mismas tiendas y nuestras marcas en Sudamérica presentaron un crecimiento de 9.6% en ventas mismas tiendas. De igual forma, las marcas en España presentaron resultados positivos en el trimestre, con un crecimiento en ventas mismas tiendas de 3.7%.

Crecimientos

Como consecuencia de una mejora en la utilidad bruta de 70 puntos base, al pasar de 69.2% a 69.9%, lo cual implica un crecimiento de 10.2%, el EBITDA creció 10.8% para llegar a MN$1.4 millardos al cierre del primer trimestre de 2018, en comparación con los MN$1.2 millardos del mismo periodo del año anterior. El incremento en el EBITDA por MN$139 millones es atribuible principalmente a la estrategia de gestión de costos, reflejando los beneficios obtenidos a través de acuerdos comerciales con proveedores, compras anticipadas, efecto positivo en el tipo de cambio relacionado a insumos en dólares, reducción en merma, el beneficio por manejar energía renovable (eólica) en el 60% de las unidades en México, así como al crecimiento en ventas mismas tiendas y número de unidades. Dichos beneficios fueron parcialmente contrarrestados por el aumento en gastos relacionados con el incremento en el salario mínimo en México, la estrategia para la disminución de la rotación de personal implementada en varios países, aunado a un incremento en rentas, al alza en las tarifas de servicios de energía principalmente en Argentina, a los gastos finales inherentes a la transición hacia el nuevo centro de operaciones (COA) y por el efecto negativo de la devaluación del peso argentino frente al peso mexicano. El margen EBITDA incrementó como porcentaje de las ventas en 20 puntos base al pasar de 12.8% en el primer trimestre de 2017, a 13.0% durante el mismo periodo de 2018.

Incemento de Utilidades

La utilidad neta del trimestre incrementó MN$36 millones en comparación con el mismo periodo del año anterior, cerrando en MN$254 millones en comparación con los MN$218 millones al primer trimestre de 2017. Éste incremento se debe principalmente al aumento de MN$59 millones en la utilidad de operación, mismo que fue parcialmente compensado por el incremento de MN$24 millones en los impuestos a la utilidad, así como por el aumento de 3% en el resultado integral de financiamiento. Éste incremento se debe principalmente a las fluctuaciones cambiarias contra el año anterior, lo cual resultó en un menor efecto positivo atribuible a la revalorización del pasivo relacionado con las opciones de compra y venta del restante 28.2% de Grupo Zena, aunado a un mayor gasto de intereses pagados netos. Lo anterior fue parcialmente contrarrestado por una menor perdida cambiaria en comparación con la reportada el primer trimestre del año anterior.